Si può respirare ottimismo attorno al mercato mondiale del latte (un po’ meno riguardo al prezzo) nel periodo 2020-2023, se guardato sotto la lente a grandangolo di Rabobank, la banca d’affari basata in Olanda molto impegnata nel settore lattiero-caseario a livello globale. Un istituto con 21 miliardi di euro di investimenti nel comparto; un portafoglio servizi ai clienti con 17 dei 20 principali player planetari del latte e il 16% dei prestiti complessivamente erogati, nel settore latte.

A illustrare il perché di questo (moderato) ottimismo è stata Mary Ledman (nella foto), global dairy strategist della banca, operante a Chicago (Usa), durante la VI edizione del Cirio Dairy Meeting, organizzata dalla Cirio agricola srl e tenutosi recentemente a Trieste alla era presente anche l’Informatore Zootecnico in qualità di media partner.

I numeri del mercato globale del latte

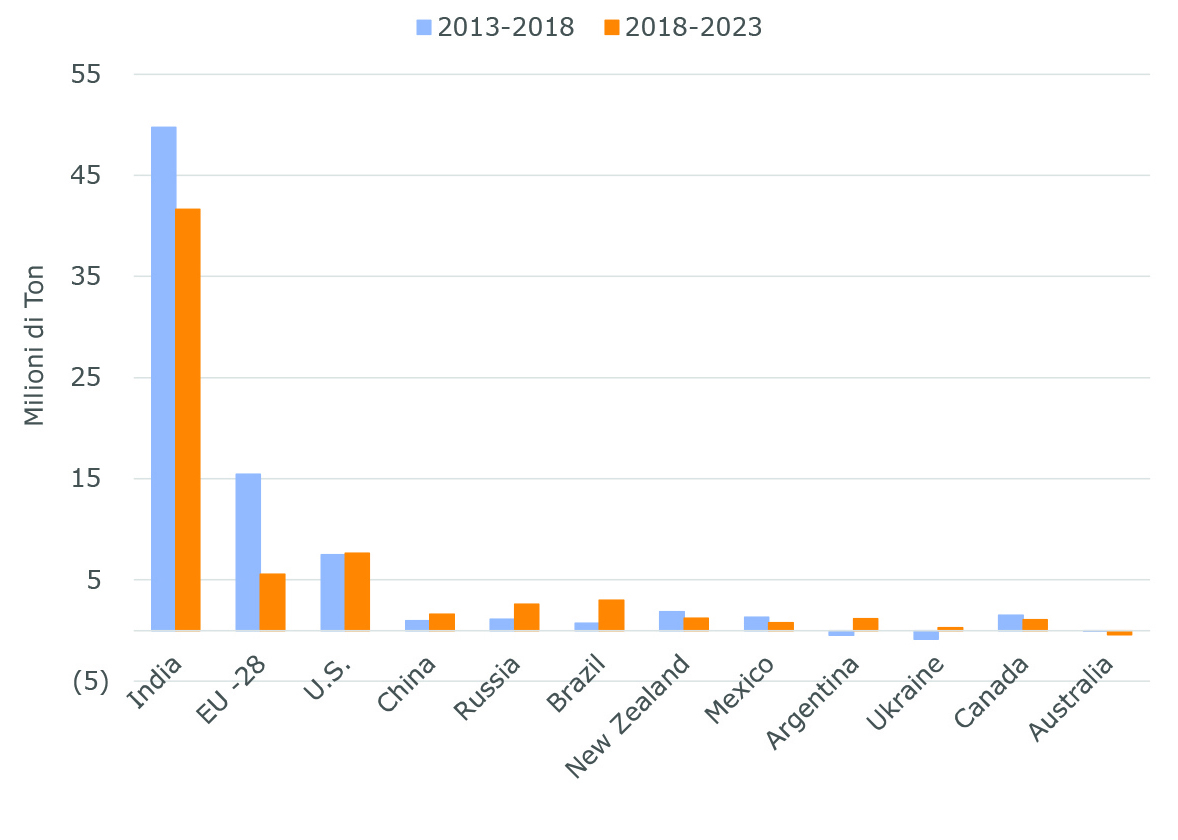

La produzione globale di latte vaccino ha superato i 710 milioni di tonnellate nel 2018 e dovrebbe aumentare del 2,1% o quasi 90 milioni di tonnellate, ogni anno fino al 2023. La crescita annuale prevista è di circa 4,5 milioni di tonnellate in meno rispetto al 2013-2018.

La maggiore produzione di latte dal 2018 al 2023 è guidata dall’India con un tasso annuo di crescita composto (Cagr) del 4,2%, mentre gli Usa e l’Europa aumentano, rispettivamente, dell’1,5% e dello 0,7%.

I principali 12 attori (India in testa) rappresentano quasi il 75% della produzione mondiale di latte. I due maggiori contribuenti alla crescita della produzione mondiale, vale a dire l’India e l’Ue, dovrebbero registrare un volume di crescita inferiore nel 2018-2023 rispetto al 2013-2018 a causa degli elevati livelli produttivi in India e della stabilizzazione post quote latte dell’Ue.

La Cina è uno dei 5 principali Paesi produttori di latte al mondo, nonché il più grande importatore di prodotti lattiero-caseari. In periodi di bassa produzione di latte, le importazioni cinesi di tali prodotti aumentano e possono sconvolgere i mercati globali.

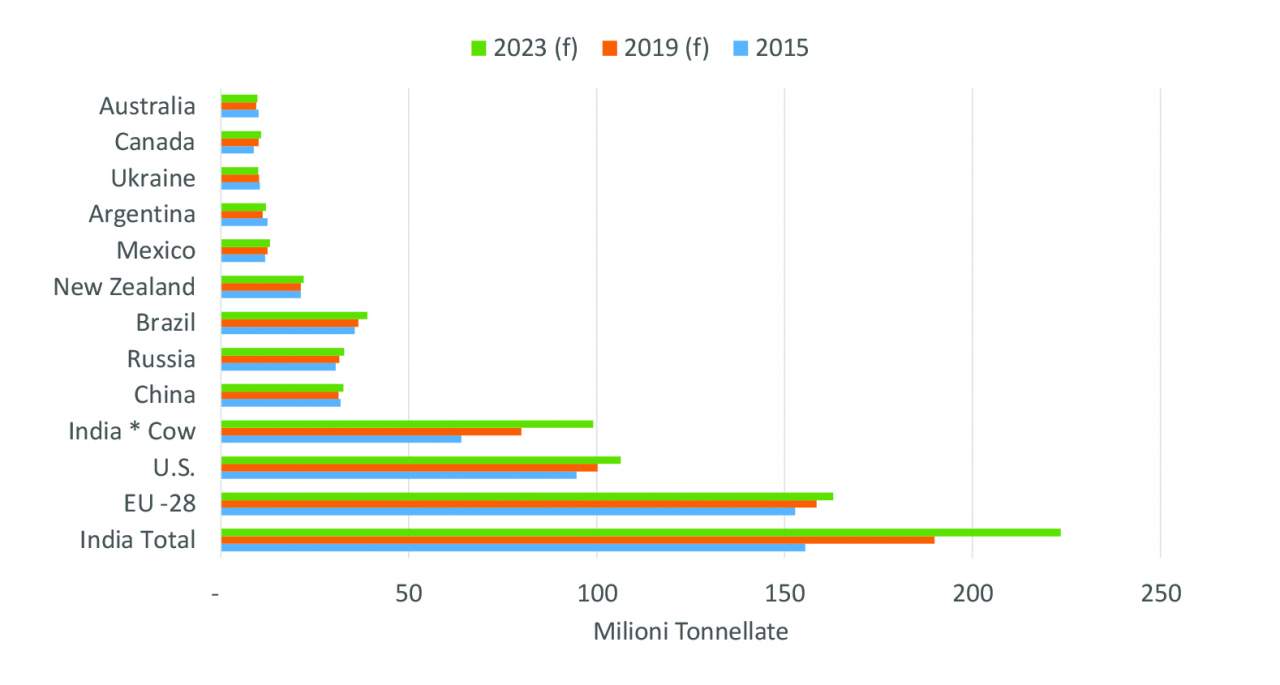

Con oltre 130 milioni di capi, l’India ha circa 6 volte il numero di vacche da latte dell’Ue/28 stimato in quasi 23 milioni di capi, in calo di oltre 680.000 unità rispetto al picco del 2015 (anno di eliminazione delle quote latte). Da allora, le mandrie da latte nei vari Paesi europei hanno subito diverse oscillazioni. I Paesi Bassi che facevano registrare una mandria di 1,717 milioni di capi nel 2015, l’ha poi vista ridurre di 165.000 unità nel 2018. Anche Germania, Francia e Italia hanno riportato una riduzione delle rispettive mandrie, mentre quelle di Polonia e Irlanda sono cresciute rispettivamente di 80.000 capi e 130.000 capi. La mandria degli Usa è aumentata dai 9,1 milioni del 2010 ai 9,4 milioni del 2018. I prezzi più bassi del latte, nel 2018, hanno contribuito a una contrazione della mandria, che ha chiuso l’anno vicino a 9,35 milioni di capi (“Sono i soldi a produrre il latte”, è il pensiero di Ledman).

L’International Dairy Federations stima che il numero globale di vacche da latte, del 2017, sia stato di 273,7 milioni di capi, in crescita dello 0,4% rispetto al 2016. Il CAGR del numero globale di vacche da latte, dal 2005 al 2017, è stato dell’1,4%. Alcune stime del settore suggeriscono che, il numero globale, continuerà ad aumentare di circa 30 milioni di capi entro il 2030. La maggior parte dell’aumento previsto è nei Paesi emergenti.

Dal latte ai trasformati

Il commercio mondiale di prodotti lattiero-caseari è dominato dalle esportazioni di latte scremato in polvere (Smp), con l’Ue maggior produttore e il Messico primo importatore e latte intero in polvere (Wmp), con la Nuova Zelanda primo produttore e la Cina primo importatore. Oltre il 40% e il 48% della produzione globale di Wmp e Smp viene esportato. Le esportazioni di burro e formaggi rappresentano meno del 10% della produzione totale. In prospettiva, si prevede che le esportazioni di formaggio cresceranno in percentuale della produzione, in parte a causa dell’espansione dei ristoranti con servizio rapido e pure a motivo della diffusione del modello dietetico occidentale.

La Nuova Zelanda è di gran lunga il maggiore esportatore di burro con circa 500.000 tonnellate all’anno. La variabilità della produzione di latte della Nuova Zelanda e l’aumento della capacità di produzione del formaggio hanno contribuito a ridurre le esportazioni nel 2017.

Nel 2018, la Cina supera la Russia come il più grande importatore di burro con oltre 115.000 tonnellate. La Nuova Zelanda rappresentava il 90% di tutte le importazioni cinesi di burro, seguita dalla Francia al 4,4%. La Russia ha ridotto le sue importazioni di burro poiché la produzione interna è aumentata di oltre 60.000 tonnellate dal 2010 (anche in seguito all’embargo commerciale europeo del 2014).

L’Ue e gli Usa sono le maggiori regioni produttrici e consumatrici di formaggi al mondo con oltre il 90% della produzione consumata sul mercato interno. Le esportazioni di formaggi dell’Ue superano le 800mila tonnellate, mentre le esportazioni di formaggi statunitensi e neozelandesi ammontano a circa 350mila tonnellate all’anno. Sia gli Usa che l’Australia si classificano tra i principali esportatori e importatori di formaggi. Per la prima volta, nel 2017, le importazioni cinesi di formaggi hanno superato le 100mila tonnellate, aumentando la forte crescita della domanda di formaggi dall’Asia.

Quale futuro per il latte

Rabobank prevede che la produzione mondiale di latte crescerà del 2,1% ogni anno nel periodo 2018-2023, contribuendo con circa 90 milioni di tonnellate in più alla fornitura globale che è di 4,5 milioni di tonnellate inferiore rispetto all’aumento della produzione globale 2013-2018. I prezzi del latte rimarranno elevati poiché la produzione globale farà fatica a rovesciare l’equilibrio dell’offerta. Gli Usa saranno il maggior contribuente all’aumento di latte sul mercato nel 2020. La domanda dalla Cina continuerà a crescere, sebbene più debole nel primo semestre 2020 a causa delle maggiori scorte già effettuate.

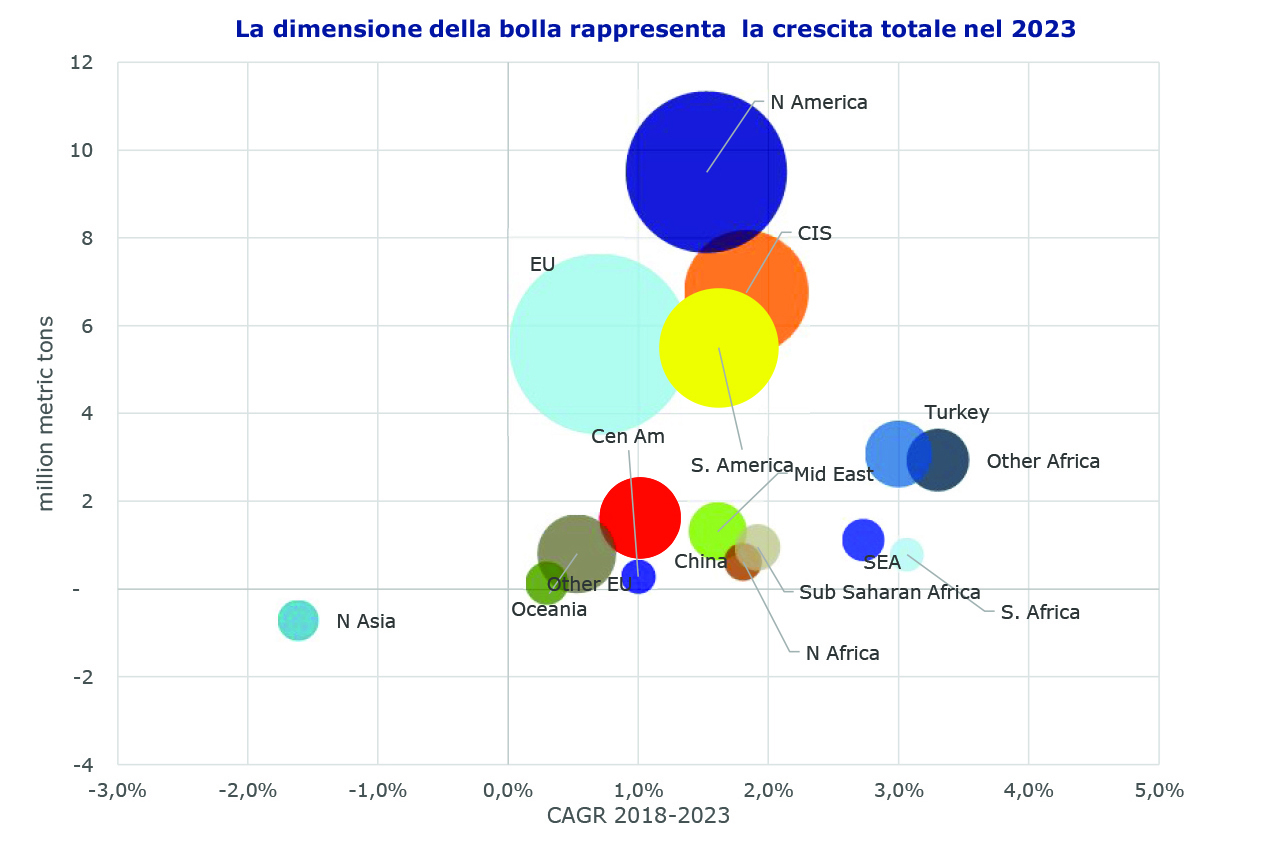

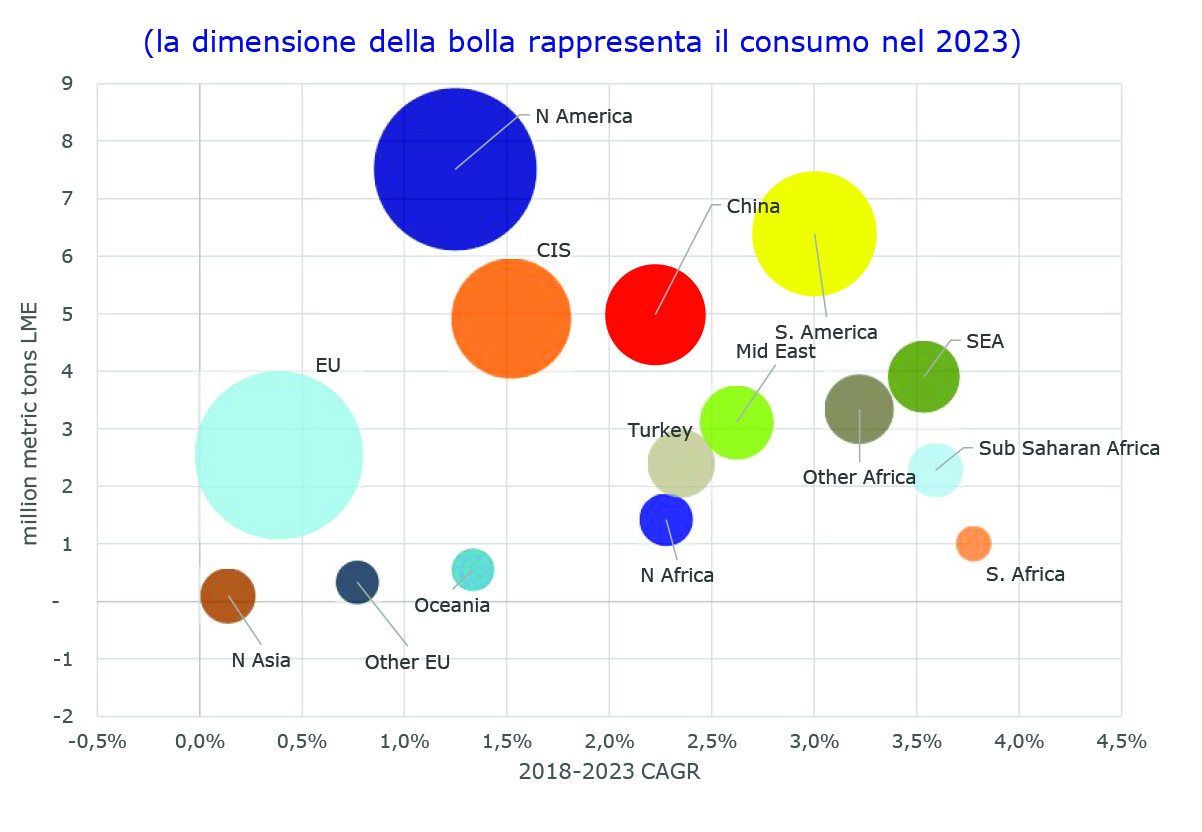

Nel periodo 2019-2023, la domanda globale di importazione di prodotti lattiero-caseari dovrebbe aumentare da 96,6 milioni di tonnellate di latte equivalente a 111,7 milioni di tonnellate, a causa della maggiore domanda proveniente da Cina, Sud-Est asiatico, Medio Oriente, Africa e Sud America.

Il surplus globale esportabile di prodotti lattiero-caseari delle principali aree esportatrici, nel 2023, dovrebbe raggiungere un totale di 105,2 milioni di tonnellate, con un’opportunità di esportazione di 6,5 milioni di tonnellate rispetto alla crescita prevista della domanda di importazione. Ciò non significa che i prezzi dei prodotti lattiero-caseari saliranno a nuovi massimi. In particolare, i produttori di latte dell’Ue e degli Usa sono ben posizionati per essere “flessibili” nella produzione quando le condizioni del mercato garantiscono un’extra produzione. Inoltre, piccole modifiche alle ipotesi di crescita della produzione di latte (l’Ue dallo 0,7% all’1%) o la riduzione della crescita dei consumi in Cina dal 2% all’1,5%, possono spostare il modello della forbice commerciale di un paio di milioni di tonnellate. Di conseguenza, è probabile che i prezzi globali dei prodotti lattiero-caseari e i prezzi locali del latte alla stalla rimangano all’interno dell’intervallo sperimentato dal 2016 al 2018. Senza alcun aumento anticipato dei prezzi, lo scenario dei prezzi del latte alla stalla potrebbe non essere interessante per alcuni produttori, il che è probabile possa stimolare il consolidamento del settore all’inizio del periodo 2020-2023.

I possibili rischi per il comparto

I rischi per il comparto, secondo Rabobank, provengono dall’eventuale crescita dell’ostracismo verso l’allevamento bovino (e il latte), derivante da azioni di contrasto di gruppi di consumatori (animalisti e simili) che possono anche causare una percezione negativa legata al consumo dei prodotti lattiero-caseari e, insieme o in alternativa, stimolare un aumento della domanda di “latti” di origine vegetale.

Anche l’innalzamento dei vincoli ambientali, l’incertezza geopolitica, gli effetti dell’emergenza climatica e la volatilità del prezzo del latte inteso come “commodity”, possono creare contraccolpi non sempre prevedibili.

{kind=link}