«Recentemente, Federico Rampini in un articolo su “La Lettura del Corriere della Sera” ha raccontato di quando, durante la Guerra Fredda, a sfamare l’Unione Sovietica in più di un caso fosse stato il grano prodotto nel Midwest degli Stati Uniti. Le distanze politiche fra i due Paesi erano siderali, eppure, anche se a riflettori spenti, si collaborava in nome dell’umanità per disinnescare tensioni che avrebbero portato a situazioni difficilmente gestibili. Ecco, gli scenari di oggi sono largamente diversi, ma bisogna ritornare alla consapevolezza che nessuno si salva da solo. Fra cambiamenti climatici, conflitti, difficoltà legate alla pandemia, catene di approvvigionamento non sempre efficienti, mercati e valute instabili, è evidente che non si può più pensare di muoversi in maniera isolata. Bisogna cooperare. Questo vale anche per il settore lattiero caseario: servono strategie condivise, obiettivi comuni, trasparenza, dialogo, etica». La riflessione di Angelo Rossi, fondatore dei siti Clal.it (produzioni lattiero-casearie) e Teseo.Clal.it (suini, cereali, semi oleosi, energia e gli altri input legati alla produzione agricola), parte proprio da una nuova dimensione di cooperazione, che disegna una nuova globalizzazione. Quella del dialogo, dell’etica, di una crescita responsabile.

Il giusto prezzo del latte di una filiera sostenibile

Come spiega Angelo Rossi, che è stato ospite, insieme al suo team di giovani analisti, al Dairy Summit organizzato a Bologna lo scorso 13 ottobre da New Business Media, la strada è di una visione d’insieme, di obiettivi di crescita sostenibile da parte di catene di approvvigionamento efficienti, in grado di dialogare.

Il tema dell’incontro sarà “Il giusto prezzo per una filiera da latte sostenibile”. Un tema complesso da affrontare, che lascia aperto a una risposta multipla, in verità. «Prima di questo bisogna aver chiaro lo scenario molto fluido che il settore sta vivendo su scala mondiale spiega Angelo Rossi –. Innanzitutto, il ruolo della Cina sta cambiando, anche se non è immediatamente chiaro quali potranno essere gli effetti».

Nello scenario mondiale frena l’import della Cina

I numeri degli ultimi mesi indicano una riduzione delle importazioni cinesi di prodotti lattiero-caseari. Fra gennaio e luglio l’import ha segnato un rallentamento dei volumi nell’ordine del 18,3% rispetto allo stesso periodo del 2021. Le uniche voci dell’import dairy cinese con segnale positivo riguardano il latte per l’infanzia (+0,6% in quantità e +1,2% in valore), i formaggi a pasta erborinata (+72,9%, ma con volumi assolutamente trascurabili), il lattosio per uso farmaceutico (+11,4%) e yogurt e latticello (+9,8%, con la Germania che cresce del 28%).

Alle prese con un rallentamento inusuale dell’economia, figlio di una politica restrittiva per contenere il Covid, la Cina sta cercando di favorire lo sviluppo di una filiera lattiero casearia locale, con poli produttivi sparsi sul territorio, così da rafforzare l’economia, la zootecnia, ma anche assicurare qualche punto percentuale in più di autosufficienza, obiettivo particolarmente arduo con una popolazione interna in crescita (anche se l’età media sta salendo).

Fra i progetti di investimento ricordiamo il maxi insediamento da 240mila vacche pianificato da Yili nella provincia dello Hebei, finalizzato alla trasformazione di 4 milioni di litri di latte al giorno e con investimenti per circa 2,5 miliardi di euro. Anche Bright Dairy ha pianificato di investire 350 milioni di euro per quattro stalle da complessive 47.500 vacche e una produzione annuale di quasi 296mila tonnellate di latte (progetto che sarà operativo nel 2028).

Fine del mercato cinese? Assolutamente no, naturalmente. Anzi, quella che sembra una frenata delle importazioni di Pechino è, in realtà, un ritorno alla normalizzazione dei volumi importati, dopo il boom registrato nel 2021, a sua volta un’anomalia dopo il forte aumento degli acquisti successivo al crollo del 2020 (a causa della pandemia da Covid-19).

«Quello che resta un’incognita non è tanto legato al ruolo della Cina, che sarà inevitabilmente protagonista dell’economia dei prossimi anni – prosegue Angelo Rossi – quanto ai volumi che andrà a importare, legati a precise strategie economico-politiche e alla tipologia di prodotti che andrà ad acquistare».

Saranno polveri? Materie grasse? Formaggi e prodotti a elevato valore aggiunto? Latte per l’infanzia? «Di sicuro – aggiunge Rossi – ci troveremo di fronte un Paese che ancora per diversi anni dovrà fare i conti con un’economia e una società in crescita, probabilmente con ritmi meno vorticosi rispetto agli anni passati.

L’interesse per il made in Italy in aumento in Cina

Per ora, il mercato cinese sembra sorridere ai produttori italiani. «La qualità, la specificità dei prodotti, la fantasia, la versatilità sono alcuni dei punti di forza del made in Italy agroalimentare, che si unisce – ricorda Rossi – a una forte tradizione e a una passione per la cucina e la dieta equilibrata che nessun altro paese del mondo possiede».

L’appeal dei formaggi italiani oltrepassa la Grande Muraglia e i numeri danno ragione alle imprese italiane, visto che la crescita fra gennaio e luglio ha segnato un avanzamento del 42,7% rispetto allo stesso periodo del 2021, con una crescita addirittura del 66,6% per il segmento dei formaggi freschi.

«L’export rappresenterà una strada obbligata per i produttori italiani – commenta Angelo Rossi – e le prospettive sembrano essere positive. Non soltanto per le caratteristiche di qualità, tradizione, versatilità e adattabilità, ma anche per altri fattori chiave come il prestigio conquistato dalla dieta mediterranea, nata in Italia, il gusto italiano, la vicinanza dei prodotti italiani a quello che è un vero e proprio modello di life-style. Non è un caso che, a livello mondiale, la cucina italiana abbia superato quella francese, proprio per la forza della propria diversità, grazie a culture regionali che sono allo stesso tempo molto diverse fra loro, ma accomunate da un’attenzione per il gusto decisamente inimitabile».

La ripresa dell’export nel 2021 e il rallentamento nel 2022

L’analisi spinge a una riflessione sull’export come elemento chiave. Tanto per il settore lattiero caseario italiano quanto sulle prospettive a livello internazionale.

«A livello internazionale il Covid ha dato una scossa agli scambi internazionali – riassume il Team di Clal –. Da un lato si è verificato un rallentamento dovuto alla chiusura dell’ho.re.ca in molte aree del mondo, con la conseguenza che i consumi, almeno nei Paesi più attenti alla qualità e con la maggiore capacità di reddito pro-capite, sono aumentati, orientandosi verso la qualità e il maggior valore aggiunto. Uno spostamento che sicuramente ha giovato e continuerà a giovare in proiezione ai prodotti italiani».

L’anno successivo, il 2021, ha segnato un andamento altalenante, con una forte ripresa del trade rispetto all’anno precedente, tanto che in alcuni casi e su alcune rotte (in particolare verso l’Asia) gli scambi sono esplosi.

«Il rallentamento che in parte si sta vivendo in questa fase non è, dunque, un crollo dei volumi di import-export, ma una nuova fase di equilibrio – spiegano gli analisti di Clal – in cui si stanno affacciando anche situazioni prima inedite».

L’India sta per diventare un Paese esportatore

L’India è forse il caso più eclatante. Posizionata, di fatto, al centro del continente asiatico, il gigante del settore lattiero (terzo produttore di latte vaccino al mondo con circa 98 milioni di tonnellate e una quota di mercato del 18% su scala globale e primo produttore di “altri tipi di latte” con 105,5 milioni di tonnellate previste nel 2022 e una quota del 92,2% del totale mondiale) sta realizzando l’ambizioso progetto di uscire da un regime di autosufficienza per inserirsi fra i player esportatori.

«Lo sta facendo, con volumi che fra gennaio e luglio di quest’anno sono cresciuti del 30,9% su base tendenziale e – sottolineano al Clal – con un trade fortemente orientato ai Paesi limitrofi, dal Bhutan alla Malesia, da Singapore al Sud Est Asiatico, fino all’area del Golfo Persico e del Medio Oriente». Zone che rappresentano, per effetto di un tasso di autoapprovvigionamento ancora contenuto, una destinazione con potenzialità di sviluppo molto alte. Quali effetti avranno le aspirazioni dell’India sugli altri Paesi esportatori, a partire dall’Europa e dall’Oceania?

Produzione col freno tirato nei grandi Paesi esportatori

L’Unione europea fra gennaio e giugno ha rallentato la spinta produttiva. Le consegne di latte, secondo i dati elaborati da Clal.it, sono in rallentamento (-0,6%) e le prospettive per i prossimi mesi non sono omogenee. Germania e Francia, che rappresentano in volumi i primi due produttori dell’Ue-27, potrebbero invertire la rotta a incrementare il proprio peso, ma non è così automatico.

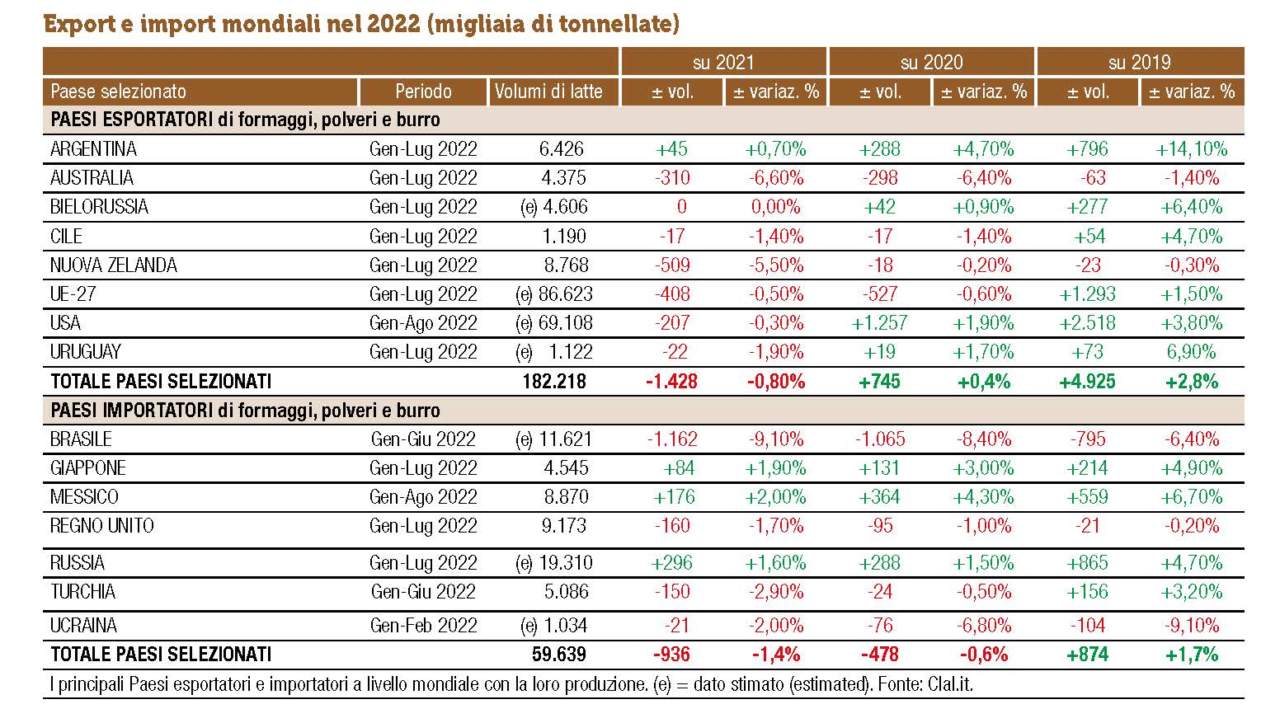

Su scala mondiale i principali Paesi esportatori di formaggi, polveri e burro (Argentina, Australia, Bielorussia, Cile, Nuova Zelanda, Ue-27, Usa, Uruguay) hanno segnato una diminuzione delle produzioni fra gennaio e luglio 2022 dell’1% su base tendenziale.

Parallelamente, hanno ridotto i volumi produttivi anche i principali Paesi importatori (Brasile, Giappone, Messico, Regno Unito, Russia, Turchia, Ucraina), registrando una contrazione stimata nell’ordine dell’1,6% sui primi sette mesi del 2021.

Come evolveranno gli scambi? Difficile esprimersi con esattezza, in quanto alcuni dati non sono omogenei, ma la traiettoria per il futuro, a fronte di una popolazione mondiale in aumento, un aumento dei consumi di proteine nobili di origine animale, potrebbe favorire due fattori chiave: lo sviluppo di filiere territoriali, in particolare in Asia, Sudamerica e Africa e mantenere le esportazioni su un quadrante positivo, con rotte commerciali influenzate dalla capacità di acquisto e dal Pil pro capite nei diversi paesi del mondo.

Nuove opportunità di sbocco per i prodotti italiani

Ciò significa che per l’Italia, grazie a produzioni Dop, a una qualità riconosciuta di alto livello, si confermano premesse positive. I dati a disposizione lo confermano. A fronte di un rallentamento dell’export di prodotti lattiero-caseari dall’Unione europea, con un rimbalzo discendente del 4,5% in volume nei primi sei mesi del 2022, l’Italia ha messo a segno, fra gennaio e maggio, performance positive nel segmento dei formaggi (+15,3%, con l’Ue che costituisce il 70% delle quote di mercato), di latte e panna (+11,5%), del burro (+18,9%). Si è registrato anche il boom delle Wpi (Whey protein isolate, le proteine ad alta concentrazione), che, in quantità, hanno superato le 7mila tonnellate in cinque mesi, un volume più elevato addirittura del “burro e altri grassi” e che conferma la grande versatilità italiana anche a orientarsi verso nuove produzioni.

Fra l’altro, restando nel core business tutto italiano dei formaggi, che contribuisce ad alzare l’asticella dei risultati relativi ai prezzi medi mensili delle esportazioni in equivalente latte (che per il made in Italy supera i 90 dollari per 100 kg), anche le prime stime relative alle esportazioni nel mese di giugno confermano la vitalità del commercio internazionale dall’Italia. In particolare brillano le performance di Grana Padano e Parmigiano Reggiano (+6,2% tendenziale a giugno e +9,7% nel primo semestre 2022), Gorgonzola (+7,8% nel primo semestre 2022), Mozzarella di Bufala Campana (+17,3% fra gennaio e giugno su base tendenziale, +10,2% a giugno).

«La sfida ora – afferma il Team di Clal – sarà consolidare il trend positivo per l’export, facendo leva su nuove alleanze, confermando i volumi e i valori positivi, anche se le premesse per fare bene ci sono tutte».

Siccità e boom dei costi fattori destabilizzanti

Restano da valutare altri fattori, più in generale. «Il 2022 è stato caratterizzato da un insieme di fattori esogeni che, nel loro insieme, si sono rivelati destabilizzanti – riassume Angelo Rossi –: la siccità e le elevate temperature, tanto che i meteorologi parlano di una delle annate più calde dopo quella del 2003. Non dimentichiamo che gli allevatori hanno dovuto affrontare anche una stagione di forti rincari delle materie prime e dell’energia, con un boom dei prezzi che sul fronte energetico, complice la guerra in Ucraina, non si è ancora stabilizzato». In sintesi: produrre a queste condizioni per l’intera filiera si è rivelato arduo.

Difficile fare previsioni in un mercato in evoluzione

«Torniamo al tema del Dairy Summit e alla ricerca di quello che è un giusto prezzo per una filiera sostenibile – ricorda Rossi –: è impossibile indicare una cifra, proprio per le dinamiche alle quali sono attualmente sottoposte le filiere produttive, a partire dalle marcate oscillazioni dei prezzi dell’energia. Molto dipende dalla situazione delle singole imprese, dal grado di autoapprovvigionamento delle materie prime, dalla presenza d’impianti di energie da fonti rinnovabili agricole, dai livelli d’investimenti e di esposizione bancaria, dalla struttura stessa delle aziende e dal numero di dipendenti».

La questione ambientale influisce sulla zootecnia

Il caso olandese, con il progetto del governo di contenere le emissioni attraverso un taglio della zootecnia, la lente del Green Deal sotto la quale gli allevamenti sono chiamati a passare, la spinta verde che ha conquistato alcuni Paesi in Europa, invita i produttori e le filiere a una nuova responsabilità: produrre di più con meno, con un occhio alla sostenibilità ambientale che, però, non deve scivolare in una caccia alle streghe insensata verso chi alleva. Tuttavia, vi sono molti modi per contenere l’impatto ambientale e non necessariamente bisogna rifarsi sulle produzioni zootecniche. Nella stessa Olanda, ad esempio, tre colossi del calibro di Lely, Rabobank e FrieslandCampina hanno dato vita a un’alleanza per ridurre le emissioni senza sacrificare la zootecnia. Un altro passo in avanti lo faranno la ricerca genetica e l’alimentazione degli animali, due aspetti sui quali la ricerca potrà dare i propri frutti in chiave ambientale.

In altre parti del mondo, poi, le concentrazioni di animali sono molto ridotte grazie alla disponibilità di spazio (dall’Asia agli Stati Uniti), tanto che gli esperti di sostenibilità ridimensionano notevolmente la responsabilità dell’allevamento con riferimento alle emissioni e invitano a un approccio più scientifico e meno emotivo riguardo al tema.

Necessario un equilibrio all’interno della filiera

Valgono, secondo Rossi, alcuni principi di fondo, a partire appunto da una sostanziale stabilità dei consumi in Italia e all’estero, per quanto l’andamento dell’inflazione potrebbe spingere gli acquirenti a qualche modifica. «Le catene di approvvigionamento dovranno muoversi in assoluta trasparenza e con grande senso di responsabilità – avverte il fondatore di Clal –. Saranno indispensabili due elementi chiave per superare ogni avversità: il dialogo e l’etica, unitamente alla chiarezza dei numeri».

Si torna alla visione iniziale, di pacifica unità d’intenti, forti appunto del monito secondo cui “non ci si salva da soli”. «Ogni anello della filiera dovrà assumersi delle responsabilità, perché è dal corretto funzionamento delle catene di approvvigionamento che si garantiscono prospettive di crescita e si assicura una ripartizione equa della remunerazione». Allo stesso tempo – come afferma Rossi –, anche l’innovazione, la capacità di ridurre gli sprechi, di favorire l’economia circolare, di presentare nuovi prodotti, di allungare la shelf-life, saranno in grado di dare fiducia al mercato, adattando l’artigianalità e la flessibilità del made in Italy alle esigenze di consumatori giovani e internazionali, senza abbandonare, tuttavia, le tradizioni dei sistemi Dop».