Lo scenario produttivo del settore lattiero caseario? Per descriverlo dobbiamo iniziare dal 2003, quando fu presa la decisione di porre fine al regime Ue delle quote latte. Il commissario europeo all’Agricoltura era Mariann Fischer Boel, danese. Il suo successore, il rumeno Dacian Ciolos, fu irremovibile: «La scelta di abolire il regime delle quote latte dal 1° aprile 2015 è stata presa dalla Commissione che mi ha preceduto. È stata votata e indietro non si torna, è impossibile». Questo il refrain che ripeteva il commissario Ciolos a quanti – in verità non molti – avanzavano timori sul futuro del mercato.

La crisi del 2007 aveva lasciato negli allevatori pessimi ricordi e dunque qualcuno che paventava l’insuccesso del cosiddetto “soft landing”, l’atterraggio morbido verso il libero mercato, con l’applicazione graduale di un sistema di incremento produttivo, c’era.

In Italia, proprio nel 2007, l’apice della crisi si mescolava all’incertezza della revisione della Pac, in programma per il 2008. Tanto che alla fine di novembre del 2007, in occasione della visita del commissario Fischer Boel nella Food Valley italiana, i Giovani di Confagricoltura Lombardia lasciavano nelle mani dei funzionari al seguito un documento, nel quale alla voce “Latte” scrivevano lapidari: «Siamo contrari a qualunque modifica del sistema delle quote prima del 2015 (smooth landing). I produttori oggi operano in un mercato sempre più volatile, e hanno costi di produzione elevati legati all’incremento dei costi alimentari e all’ammortamento dei costi d’acquisto delle quote. Un aumento progressivo dei tetti produttivi con sicure riduzioni dei prezzi ai produttori avrebbero effetti disastrosi. Ogni scelta deve essere presa con estrema cautela e dopo approfonditi studi d’impatto economico».

In ogni caso, la decisione di dire addio alle quote venne riconfermata nel 2008.

Gli errori di valutazione dell’Ue

Indovinare a ritroso nel tempo l’andamento dei mercati è facilissimo, molto più complesso è riuscire a prevedere gli andamenti a priori. Il commissario Ue all’Agricoltura, Phil Hogan, alla vigilia della liberalizzazione dichiarò che si era di fronte a «un vero cambiamento» e che era arrivato il momento di «lasciarsi il periodo delle quote latte alle spalle e accettare la sfida del mercato globale».

«Siamo capaci di esportare l’11% del nostro latte, senza alcun tipo di sussidi”, disse Hogan, aggiungendo qualche dato di mercato, come la crescita della domanda mondiale al ritmo del 2,1% l’anno.

Crisi? Giammai. «Fra il 2010 e il 2013 l’export dell’Ue verso la Corea è più che raddoppiato e possiamo contare su una politica dettata dal mercato, con prezzi medi stabili, nell’ordine di 32 centesimi al litro».

Affermazioni che per mesi hanno confermato l’immagine di una Ue lontana dalla comprensione delle dinamiche reali del mercato.

Anche Raymond MacSharry, uno dei grandi riformatori della Pac come commissario Ue all’Agricoltura, si era mostrato troppo fiducioso. All’inizio del 2014 aveva sentenziato: «Col 2015 cambierà molto, ma non credo che per i principali Paesi produttori di latte vi saranno particolari difficoltà. Rispetto all’Olanda o alla Germania, la mia Irlanda avrà bisogno di qualche aiuto con la liberalizzazione. La strada comunque è tracciata e, così come per i diritti di impianto nei vigneti, la strategia per competere sul mercato mondiale per l’Europa è quella della qualità».

Secondo l’outlook previsionale diffuso dalla Commissione Agricoltura alla fine del 2013, la produzione di latte dell’Ue dovrebbe registrare un aumento complessivo pari a circa l’8% dal 2009 al 2022. Tenuto conto che nel 2009 l’Unione europea contava 27 Stati membri (la Croazia non era ancora entrata), per una produzione lattiera di 124.814.000 tonnellate (fonte: Elaborazioni Osservatorio Latte su dati Eurostat), si evince che nel 2022, alla luce di quelle valutazioni, la produzione europea dovrebbe arrivare a 137.295.000 tonnellate. Errore clamoroso di valutazione da parte dell’Ue. Basti pensare che nel 2015 la produzione lattiera 153.157.000 tonnellate.

Altro errore di valutazione. Per mesi, nonostante le evidenze del mercato, il commissario europeo Phil Hogan ha negato la crisi lattiera del 2015, arrivando solamente a luglio a sostenere la necessità di un Pacchetto Latte 2 che prevedesse incentivi per ridurre la produzione di latte (i famosi 14 centesimi per litro di latte non prodotto), ampiamente utilizzati in Francia, Irlanda e Germania. Se la Commissione Agricoltura dell’Unione europea lo avesse adottato prima, si sarebbe potuta verificare prima la ripresa?

Nel 2013

Alla fine del 2013, quando mancavano un anno e poco più di tre mesi alla fine del regime delle quote latte (31 marzo 2015), gli addetti ai lavori erano euforici. Tutti pronti a innescare il turbo e a produrre di più, potendo finalmente lasciarsi alle spalle una fase lunga 31 anni, in cui a decidere quanto produrre non era il singolo allevatore, ma il sistema dell’Europa.

Vinceva, dunque, la logica liberista, che nella Gran Bretagna aveva nei secoli costruito la propria culla e nell’Olanda figlia del “Secolo d’Oro” del commercio e delle arti aveva allevato i più intraprendenti commercianti del mondo. Tanto che nel dicembre 2013 René van Buitenen, allora portavoce della NZO (Nederlandse Zuivel Organisatie) l’associazione dei trasformatori del latte dei Paesi Bassi, un colosso dal fatturato aggregato di 10 miliardi di euro, raccontava che là il 1° aprile 2015 era stato ribattezzato “Liberation Day”. Una sorta di Giorno dell’Indipendenza o di Festa della Liberazione, punto di partenza dal quale poter sciogliere gli ormeggi e navigare in un mare di latte.

Un altro olandese, Joris Baecke, all’epoca presidente del Ceja, l’associazione europea dei giovani agricoltori, si univa al coro dei “liberatori” e non faceva mistero delle nuove opportunità. «Siamo favorevoli all’abolizione delle quote – dichiarava Baecke a Bruxelles, a margine dell’incontro con la stampa agricola europea, sempre nel dicembre 2013 -. Stiamo aspettando la nuova fase, anche perché l’attuale sistema non funziona e ha indotto gli allevatori a spendere soldi in produzioni di carta, distogliendo le risorse dagli investimenti per produrre”.

Aveva ragione su un punto, senza ombra di dubbio: l’inutilità delle quote di carta e l’assurdità di dover tenere a freno le produzioni, con le proiezioni di una popolazione in crescita fino a 10 miliardi di persone nel 2050 (poi riviste al ribasso, sempre dalla Fao, a 8,5-9 miliardi). Altro elemento che sembrava spingere nella direzione di una produzione a rubinetto aperto al massimo era la crescita dell’economia cinese.

Ritmi inimmaginabili per la Vecchia Europa, che però volentieri forniva latte e polvere in quantità e vedeva in Pechino una sorta di idrovora di latte, in grado di alleggerire il mercato e mantenere i prezzi elevati. A una condizione, però, come lo stesso presidente del Ceja sottolineava: «Agli allevatori serve un nuovo approccio per affrontare gli scenari futuri, unendo le forze in modo da essere più orientati al mercato». Tutto questo nell’anno di grazia 2013.

Lo ricordiamo, perché uno dei punti di svolta forse ancora più cruciali del 2015, che è la soglia temporale del passaggio dal mercato controllato alla libertà, è l’anno 2013. I principali paesi produttori di latte si stavano attrezzando per farsi trovare pronti alla data del 1° aprile 2015. E siccome non è ancora stato inventato il tasto on/off per la produzione di latte, rimpolpare la mandria in anticipo e avere le vacche in produzione era consigliabile farlo per tempo.

Tra il 2014 e il 2015

È nel 2013 che il comparto si attrezza, le stalle si ingrandiscono e i dati del 2014 – quando la produzione lattiera è effettiva – lo confermano. Se nel 2012 le consegne di latte dell’Ue-28 ammonta a 140.625.000 tonnellate e nel 2013 avanza dello 0,79% fino a 141.743.000 tonnellate, è nel 2014 che si registra il balzo: 148.471.000 tons (+4,75%), frutto appunto di un lavoro preparatorio alle spalle. Il 2015 si mantiene su trend positivi, almeno in termini di volumi: +2,56% rispetto all’anno precedente e produzioni totali comunitarie a 152.277.000 tonnellate.

Nella sola Lombardia, regina della produzione lattiera col 43% del latte nazionale prodotto, secondo i dati dell’Osservatorio Smea dell’Università Cattolica di Piacenza nel 2015 il numero di vacche negli allevamenti da latte è aumentato di 1.800 unità e di 2.600 unità negli allevamenti non da latte.

Il “Rapporto sul mercato del Latte” edito dalla Smea evidenzia che “le stalle sono passate da una dimensione media di 29 vacche per azienda nel 2006, a 43,4 vacche per stalla a fine 2015”. E nel 2015 l’incremento medio per stalla è stato di 1,4 capi, a conferma appunto di una volontà di non restare indietro rispetto agli altri competitor europei.

Euforia diffusa anche fra gli allevatori tedeschi. Questo era il clima a poco più di un anno dalla fine delle quote. Udo Folgart, allora vicepresidente del Dbv (Deutscher Bauernverband, il sindacato tedesco degli agricoltori) e presidente del Comitato tecnico del latte, si lanciava in dichiarazioni muscolari. «La Germania è ben preparata per l’abolizione delle quote latte per il 2015. Visto che il consumo di latte in Germania e in Europa non aumenterà, dovremo intensificare le nostre attività nei mercati dei paesi terzi. I caseifici tedeschi hanno intrapreso questa scelta. Siamo particolarmente forti tanto nel mercato russo e nordafricano quanto in quello del Medio Oriente e stiamo scoprendo il mercato cinese. Nel complesso riteniamo di essere sulla buona strada per essere rappresentati nei mercati nazionale, europeo e globale».

Internazionalizzazione spinta, consapevolezza di una tendenza alla diminuzione dei consumi di latte che – eccezion fatta per il biologico – si conferma tale anche oggi, imprevedibile fiducia nel mercato russo, che invece oggi sta cercando di incrementare le produzioni e mirare all’autosufficienza. Una politica legata naturalmente al bando sull’import comunitario sancito da Putin per le note vicende legate alla Crimea.

In Italia, poi, a vedere favorevolmente la fine delle quote era, in particolare, il mondo allevatoriale, che aveva pagato – forse anche ingiustamente, le varie relazioni d’inchiesta non lo hanno mai chiarito fino in fondo – un prezzo esagerato per le multe comminate dall’Unione europea per aver superato i tetti produttivi concessi. Nel 1984, quando l’Italia venne convocata a Bruxelles come gli altri Paesi, per comunicare i propri dati produttivi, fu una debacle. Divenne impossibile rispondere con una cifra verosimile, un po’ per il disinteresse del governo di Bettino Craxi e del ministro dell’Agricoltura Filippo Maria Pandolfi e un po’ perché il settore non era un esempio fulgido di trasparenza e pensava che, dichiarando integralmente l’ammontare di latte prodotto, sarebbe stato controproducente sul piano fiscale.

La vicenda poi delle multe, delle rateizzazioni, del contenzioso aperto con l’Unione europea è un capitolo così complesso e non ancora definitivamente risolto, che è meglio lasciarlo ad altro momento.

È comunque utile inquadrare i mesi precedenti al 31 marzo 2015, per comprendere lo scenario e il sentiment del settore, positivo al limite dell’euforia, visti i prezzi di conferimento del latte che nel gennaio 2014 erano arrivati alla cifra record di 44,50 euro per 100 chilogrammi di materia prima. Un livello mai visto prima e, di fatto, la miccia che aveva portato ad aprire le valvole per un incremento produttivo a tutto gas.

I numeri, li abbiamo visti prima a volo d’uccello sulla Ue-28: 148.471.000 tonnellate prodotte e una crescita complessiva del +4,75% rispetto al 2013.

Eccezion fatta per la Grecia, che segna una flessione del 5,1% rispetto al 2013, i 27 paesi dell’Unione Europea nel 2014 accelerano vistosamente. Francia e Germania, rispettivamente, incrementano le produzioni lattiere del 3,5%, l’Italia del 3,1%, la Polonia del 6,7%, l’Olanda del 2,2%, il Regno Unito dell’8,1%, la Spagna dell’11,2%, la Romania del 13,2%, l’Irlanda del 4,2%, la Danimarca dell’1,7%, il Belgio del 17,6%, l’Austria del 4,6%, per citare i principali paesi produttori di latte.

Nel 2015

L’anno successivo, il 2015, l’Europa sfonda il tetto dei 150 milioni di tonnellate consegnate, con un incremento medio del 2,56%, specchio di una crescita che, questa volta, è a macchia di leopardo. I prezzi del latte sono diminuiti, ma i principali paesi puntano ancora incrementare le consegne di latte.

La Germania cresce dell’1,6%, la Francia dello 0,3%, l’Irlanda del 13,3%, l’Italia dell’1,1%, l’Austria dell’1,1%, il Belgio del 7,2%, la Danimarca del 3,1%, la Polonia del 2,7%, il Regno Unito del 2,6%, la Repubblica Ceca del 3,6%, la Spagna del 2,1%, l’Ungheria del 3,6 per cento.

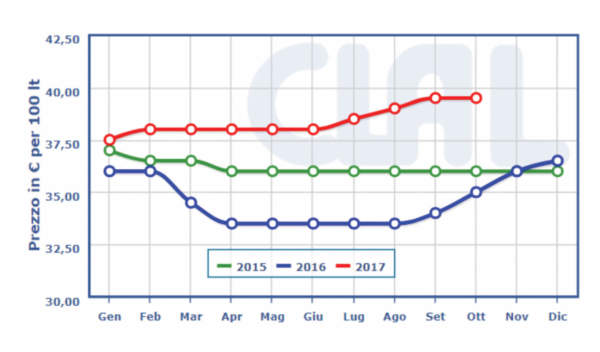

I prezzi, intanto, si avvitano su una spirale negativa, che getta nel panico gli allevatori. In Lombardia il prezzo del latte alla stalla nel 2015 segna una media di 36,17 € per 100 kg, il 13,72% in meno rispetto alla media dell’anno precedente.

Ancora più preoccupante la situazione in Francia, con i listini rilevati nell’area Rhone Alpes che indicano 31,14 € per 100 kg, una media inferiore del 14,79% sul 2014. Anche la Baviera, regina produttiva della Germania, vede scivolare il prezzo in basso addirittura del 19,43%, arrivando su una media choc di 30,56 € per 100 kg di latte prodotti.

Nel frattempo, anche nell’altra parte del mondo, l’obiettivo di incrementare i volumi prodotti viene perseguito con dedizione quasi scientifica. Nel 2014 l’Australia segnava un aumento delle consegne del 5,3% rispetto al 2013 e nel 2015 tale aumento cresceva del 3% rispetto all’anno precedente.

La Nuova Zelanda, altro competitore soprattutto nelle esportazioni verso l’Asia, nel 2014 incrementava le produzioni dell’8,41%, frenando nel 2015 e nel 2016 dell’1,40% e dell’1,69 per cento. Nei primi nove mesi del 2017, però, la produzione è ritornata a crescere: +1,21% rispetto allo stesso periodo del 2016.

Nel panorama di incremento produttivo mondiale, un segnale preoccupante arrivava dalla Cina, uno dei principali paesi importatori al mondo di latte e derivati. Nel 2015, calavano drasticamente le importazioni delle polveri, sia SMP che WMP: quanto bastava, per mandare in tilt il sistema.

Nel 2016

Il 2016 si apriva, così, sotto i peggiori auspici e le catene di suicidi che hanno funestato le stalle dall’Oceania alla Francia, dall’Irlanda alla Germania, sono forse la pagina più nera di questa fase. Nonostante si intravedesse un cambio di rotta e una timida inversione del mercato con la seconda metà del 2016, i primi otto mesi dell’anno furono tutti all’insegna della picchiata dei prezzi.

La Lombardia arrivava a quotare 33,50 € per 100 kg da aprile ad agosto, la Francia toccava la massima depressione con 30,05 € per 100 kg di latte a maggio, la Baviera a giugno segnalava il proprio picco negativo con 25,26 € per 100 chilogrammi.

Anche in Italia si rasenta il panico, quando tra la fine di marzo e i primi di aprile del 2016, nella fase cioè di rinnovo dei contratti di ritiro del latte da parte dell’industria di trasformazione, in Lombardia, prima regione lattiero casearia del Paese, sembra che non venisse ritirato un esubero di circa 2.000 quintali di latte al giorno.

«Le conseguenze sarebbero state drammatiche – ricorda l’assessore all’Agricoltura della Lombardia, Gianni Fava – perché avrebbero portato a una svendita per disperazione dell’arte, la cui unica alternativa sarebbero stati i fossi». Fu solamente grazie all’intervento dell’assessore e alla collaborazione di alcune latterie cooperative, fra cui il Consorzio Virgilio di Mantova e la Plac di Cremona, che si riuscì a collocare tutta la produzione lombarda, evitando così il tracollo definitivo e l’effetto domino sugli altri mercati.

Nel 2017, nel mondo

Nel 2017 il trend dei prezzi è positivo, anche se in queste ultime fasi le dinamiche sembrano mantenersi su livelli stazionari e, comunque, remunerativi per i produttori.

La produzione mondiale di latte dei principali paesi esportatori risulta in crescita nell’ordine dello 0,5% (fonte: elaborazioni Clal.it) nel periodo gennaio-agosto 2017 rispetto allo stesso periodo del 2016, con l’Unione europea che rimane sostanzialmente stabile (+0,1%) e gli Stati Uniti che segnano un incremento dell’1,6 per cento. In flessione la produzione dell’Ucraina (-0,7%) e della Turchia (-4,1%). Per la Bielorussia trend positivo nell’ordine del 2,2 per cento. Complessivamente, la produzione dei principali paesi esportatori dell’Emisfero Nord si è attestata a 189.732.000 tonnellate nei primi otto mesi del 2017.

Tendenza positiva anche per i principali paesi esportatori dell’Emisfero Sud, che hanno segnato una crescita dello 0,7%, arrivando nel periodo gennaio agosto 2017 a produrre 24.299.000 tonnellate. In crescita, in particolare, le produzioni della Nuova Zelanda +1,9%, del Cile +9,6%, dell’Uruguay +8,3%, mentre diminuiscono Australia -3% e Argentina -1,1 per cento.

Bene anche l’export targato Ue. Nei primi otto mesi del 2017 le esportazioni europee sono aumentate in volume (+6,9%) e in valore (+18,2%). Le esportazioni di SMP si attestano a 560.077 tonnellate, registrando un aumento in volume (+43,3%) e in valore (+56,6%), rispetto allo stesso periodo del 2016.

I principali destinatari sono i Paesi del Sud Est Asiatico, specialmente Cina, Indonesia e Filippine.

I dati di agosto 2017 rilevati da Clal.it registrano un aumento delle esportazioni di SMP in volume (+79,7%) e in valore (+92,2 per cento). L’export di burro, invece, continua a seguire un andamento negativo se confrontato con l’anno scorso e il -29,3% segnato in agosto è la conferma.

Prosegue la crescita dell’export di panna, evidenziando nei primi 8 mesi del 2017 un aumento del 20,8% in volume, corrispondente ad un aumento del 31,5% a valore. Ancora una volta sono i Paesi del Sud Est Asiatico a riportare il maggior incremento.

Si mantengono positive anche le esportazioni di formaggi (+6,8% in volume e +13,6% in valore), con Giappone e Corea del Sud che hanno incrementato i loro acquisti rispettivamente del 33% e del 24 per cento.

L’export di WMP è pressoché stabile in termini di volume (+1,9%), ma in aumento in termini di valore (+22,8%) rispetto al 2016. Si evidenzia un balzo dell’export di WMP in Algeria (principale paese destinatario) che, fra gennaio e agosto 2017 ha più che raddoppiato le quantità importate (+147%), triplicandone il valore (+223%).

Lo scenario a fine 2017, secondo gli analisti del team di Clal.it, non dovrebbe influire negativamente sui prezzi, che si mantengono elevati in tutta Europa (Friesland Campina, realtà cooperativa olandese fra le più importanti al mondo, con oltre 18mila allevatori associati, ha garantito un prezzo per il latte crudo a ottobre 2017 di 41,75 euro per 100 chilogrammi, con un aumento di 1,25 euro rispetto al prezzo garantito per settembre; prezzo che sale a 49,50 euro/100 kg in caso di produzione biologica).

La proiezione del bilancio (domanda e offerta) in equivalente latte al 31 dicembre 2017 dovrebbe segnare per tutto il 2017 un saldo negativo. Tuttavia Clal.it rileva un riequilibrio nelle produzioni di materia grassa (aspetto che potrebbe influire sui listini del burro) e una tendenza ad aumentare le produzioni lattiere dallo scorso mese di giugno.

Per il prossimo futuro? Qualora le esportazioni dovessero segnare una battuta d’arresto e le produzioni di latte dovessero aumentare notevolmente, non si può escludere una frenata dei prezzi. Per ora, a fine 2017, il bilancio è soddisfacente.

Certo è bene essere prudenti per il futuro. Una fuga in avanti delle produzioni potrebbe non essere assorbita dal mercato così facilmente e minare l’attuale fase positiva del mercato.

In Italia, nel 2017

Fra gennaio e agosto del 2017 l’Italia ha prodotto 8.111.000 tonnellate di latte, il 2,9% in più rispetto al 2016. La crescita più sensibile si è verificata nei mesi di aprile (+3,6% su base tendenziale), maggio (+5,1%), giugno (+4,5%), luglio (+6,1%). In agosto l’incremento produttivo rispetto allo stesso mese del 2016 si è ridotto del 2%.

In termini di volumi, la produzione mensile in Italia nel 2017 ha superato il milione di tonnellate per ben quattro volte: a gennaio, marzo, aprile e maggio (i dati di Clal.it si fermano ad agosto). Nel 2016, invece, le consegne mensili hanno superato il milione di tonnellate per tre volte: in marzo, aprile e maggio.

Guardando le produzioni 2017, in particolare, le produzioni delle prime quattro regioni lattiere (Lombardia, Emilia-Romagna, Veneto e Piemonte) sono cresciute nei primi otto mesi dell’anno rispettivamente del 4,28%, del 4,05%, 2,47% e 3,93%. La macroregione agricola del Nord ha prodotto complessivamente 6.307.173 tonnellate di latte, pari al 77,73% del totale nazionale.

Qualora la crescita media del 2017 dovesse attestarsi sul +3%, a questo punto è ipotizzabile che le consegne di latte in Italia arrivino a 11.870.000 tonnellate circa.

Alla luce di consumi domestici sostanzialmente stabili, la strada che molti operatori consigliano per non incorrere in un deprezzamento dei prodotti lattiero caseari si conferma quella dell’export. Ed è in quella direzione che guardano i principali consorzi di tutela dei formaggi dop Made in Italy.

Leggi l’articolo completo su Informatore Zootecnico n. 20/2017

L’edicola di Informatore Zootecnico

{kind=link}